¿Más importaciones, precios más bajos?

Contenido

Durante casi dos décadas, Argentina atravesó un ciclo de restricciones comerciales muy intensas que redujo la competencia externa en numerosos mercados. Desde diciembre de 2023, sin embargo, comenzó un proceso de flexibilización de muchas de esas barreras. Este giro permite abordar una pregunta central para el comercio y el bienestar: ¿una mayor competencia externa contribuye a moderar los precios al consumidor? ¿En qué magnitud y a través de qué mecanismos? Combinando datos de precios de supermercados y registros de importaciones, encontramos que la respuesta es: sí.

Motivación

En Argentina, la inflación y la política comercial llevan años en el centro del debate público, especialmente tras un largo período de restricciones muy intensas al comercio exterior. La pregunta de fondo es simple pero potente: ¿una mayor competencia externa puede ayudar a moderar los precios que pagan los consumidores?

Para dimensionar el punto de partida, la siguiente figura muestra que Argentina recorrió el camino inverso al de buena parte de la región: la apertura comercial (exportaciones + importaciones como porcentaje del PIB) cayó de forma sostenida desde mediados de los 2000. Hacia 2023, el país se había convertido en una de las economías menos abiertas del mundo.

Figura 1. Apertura comercial (% del PIB), 2003 y 2023

La teoría económica sugiere que este repliegue no es neutro: una menor competencia externa tiende a aumentar el poder de mercado de las empresas locales, reducir la variedad de productos disponibles y debilitar la presión competitiva sobre márgenes y precios. En el estudio en que se basa este blog evaluamos si una mayor competencia importada disciplina la formación de precios en el mercado minorista. La flexibilización iniciada en diciembre de 2023 abre una ventana empírica poco usual para poner esa hipótesis a prueba con datos. La pregunta es directa: ¿la mayor competencia importada se tradujo en un menor crecimiento de los precios en la góndola?

De la teoría a los datos

La principal fortaleza del trabajo está en la combinación de datos administrativos altamente desagregados que permiten observar, casi en tiempo real, cómo interactúan competencia importada y precios minoristas. En lugar de trabajar con agregados macroeconómicos, analizamos mercados específicos con microdatos de productos. En concreto, utilizamos dos bases complementarias:

Precios de supermercados del SEPA (Sistema Electrónico de Publicidad de Precios Argentinos): precios diarios a nivel de código de barras (EAN) y sucursal para las principales cadenas del país. Esta granularidad es excepcional para Argentina y permite seguir con precisión la evolución de precios en categorías muy específicas (pastas, ketchup, mantecas, etc.). La base contiene más de 20 mil millones de observaciones de precios.

Registros de importaciones: información desagregada por empresa, producto, país de origen y mes, incluyendo valores y volúmenes importados. Esta fuente permite medir de manera directa la intensidad y la composición de la competencia externa.

A partir de estas dos fuentes construimos alrededor de 300 subcategorías de productos que tienen correspondencia tanto en la aduana como en la góndola (por ejemplo, “Pastas secas y frescas” o “Mantecas y margarinas”). Esa armonización es clave ya que nos permite observar, para cada mercado relevante, cómo evolucionan los precios minoristas junto con el volumen importado, la entrada de nuevas empresas importadoras y la variedad de productos que ingresa mes a mes.

Qué pasó con las importaciones después de la reforma

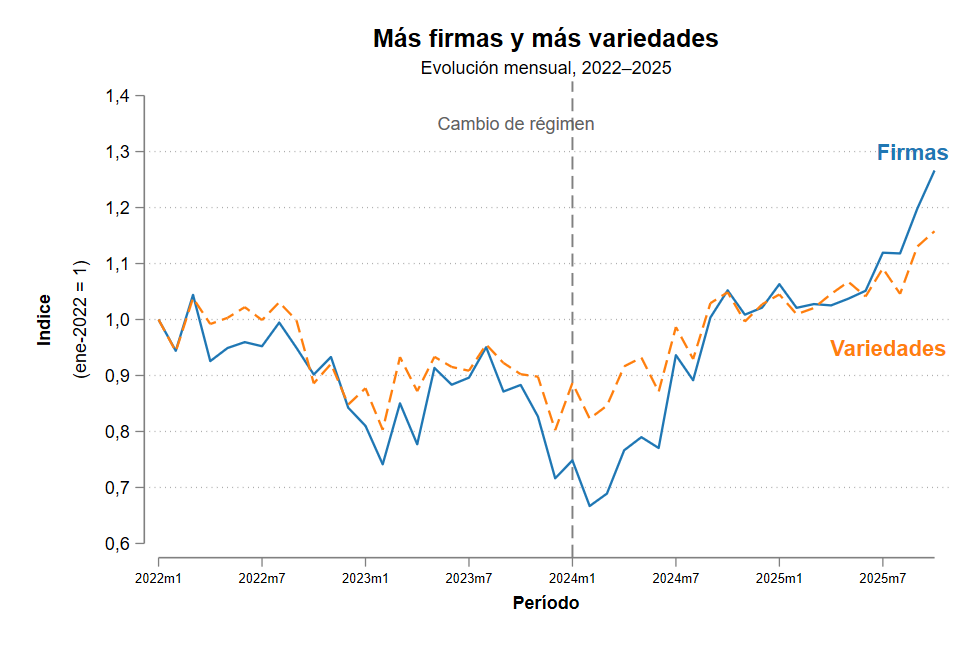

Desde diciembre de 2023, las importaciones en Argentina mostraron una recuperación marcada. Pero el fenómeno no se limita a un aumento en los volúmenes: lo más relevante es que también crecieron con fuerza la cantidad de empresas importadoras activas y la variedad de productos (definida como combinaciones de producto y país de origen).

Este margen extensivo es central para interpretar los resultados. No es lo mismo que importen más los mismos actores de siempre a que ingresen nuevos competidores, con nuevas marcas y nuevas opciones para el consumidor. La entrada amplía el menú disponible en la góndola y aumenta la presión competitiva sobre las firmas locales.

La siguiente figura muestra precisamente esa dinámica: tanto el número de importadores como la cantidad de variedades importadas se expanden de manera significativa tras la flexibilización comercial.

Figura 2. Entrada de importadores y variedades importadas

Resultado principal: más competencia externa, menos suba de precios

Con la recuperación de importaciones y la entrada de nuevos actores, volvemos a la pregunta central del trabajo: ¿los rubros con mayor aumento de competencia externa fueron también los que registraron menor crecimiento de precios?

La regularidad empírica es clara: más competencia externa se asocia con menor suba de precios minoristas. En los datos, las subcategorías donde más creció el número de empresas importadoras son también aquellas donde los precios aumentaron relativamente menos, y esta relación es estadísticamente significativa.

En nuestra especificación principal, medimos la competencia externa a través del número de empresas importadoras activas por rubro. Un aumento del 10% en ese indicador se asocia con aproximadamente 0,66 puntos porcentuales menos de crecimiento en los precios minoristas.

Dado que el número de importadores creció de forma muy marcada tras la reforma (del orden del 150%, es decir, unas 2,5 veces), las estimaciones sugieren que, en los sectores más expuestos, el nivel acumulado de precios podría haber sido hasta ~10% menor que en un escenario sin apertura.

De manera simplificada, la relación puede resumirse en la siguiente ecuación:

Δlog(Precio)=β×Competencia importadora+(otros controles)\Delta \log(\text{Precio}) = \beta \times \text{Competencia importadora} + \text{(otros controles)}El coeficiente β\beta es negativo: a mayor competencia importada, menor crecimiento de precios. Este resultado se mantiene cuando utilizamos medidas alternativas de competencia externa, como la cantidad de variedades importadas o el valor y volumen importado, lo que refuerza la consistencia del patrón observado.

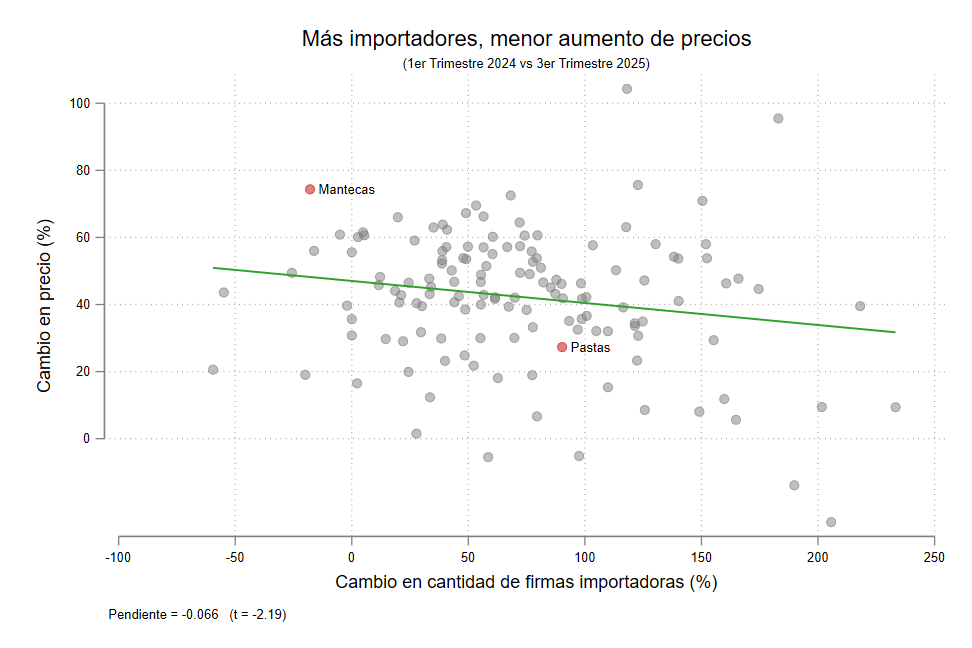

El gráfico clave: importaciones y precios

Para visualizar el resultado de forma directa, el siguiente gráfico ubica a cada subcategoría de producto según dos dimensiones: en el eje horizontal, el cambio en el número de empresas importadoras; en el eje vertical, el crecimiento de los precios minoristas. Ambos cambios están computados según las variaciones entre el 1er trimestre de 2024 y el 3er trimestre de 2025.

Cada punto es un mercado específico. La pendiente de la nube es negativa: las categorías con mayor entrada de importadores tienden a mostrar menores aumentos de precios.

El gráfico no impone una relación causal, pero sí resume de manera transparente la regularidad central del trabajo: donde la competencia externa crece más, los precios minoristas aumentan menos.

Figura 3. Cambio en entrada de importadores y crecimiento de precios minoristas

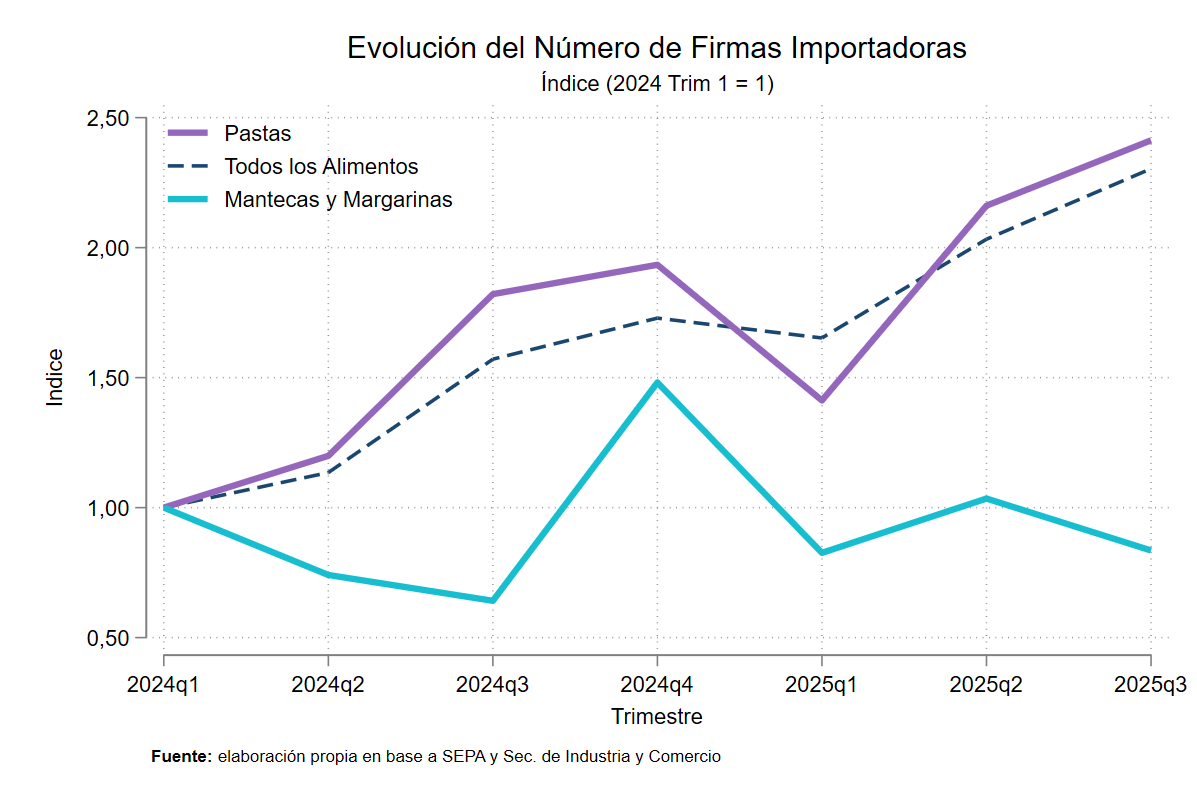

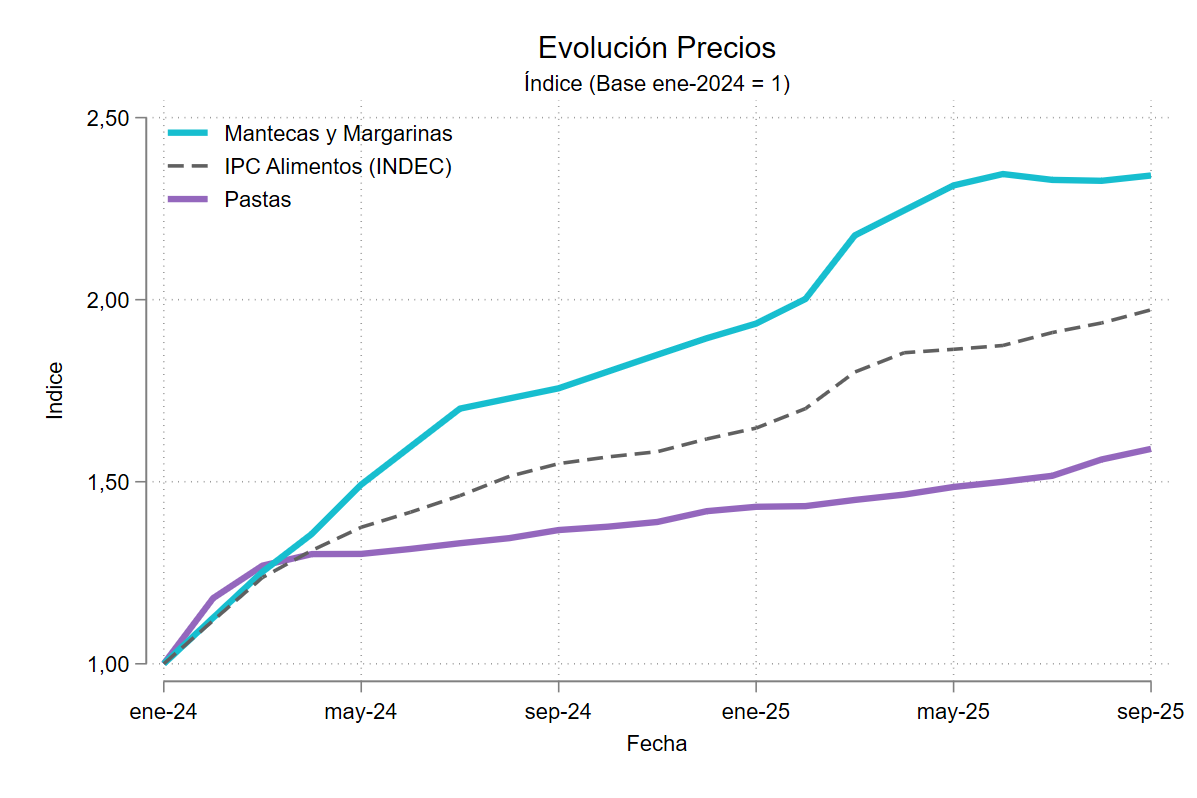

Del dato a la góndola: pastas vs mantecas

Para ejemplificar el resultado con casos concretos, comparemos dos rubros ubicados en extremos opuestos del gráfico anterior.

- Pastas: el número de empresas importadoras más que se duplicó en el período (alcanzó aproximadamente 2,4 veces el nivel inicial). En paralelo, los precios de las pastas crecieron por debajo del IPC de alimentos.

- Mantecas y margarinas: el número de importadores no solo no creció, sino que incluso se redujo. En este rubro, los precios aumentaron por encima del IPC de alimentos.

El contraste es ilustrativo. En un caso, mayor entrada y mayor presión competitiva; en el otro, un mercado prácticamente cerrado. Las dos figuras siguientes muestran primero la evolución de la cantidad de importadores y luego la dinámica de precios en ambos rubros.

Sin pretender que estos ejemplos prueben por sí solos el mecanismo, ayudan a visualizar cómo la competencia externa puede traducirse en diferencias concretas en la góndola.

Figura 4. Entrada de importadores en rubros seleccionados. Pastas vs Mantecas y margarinas

Figura 5. Dinámica de precios minoristas en rubros seleccionados. Pastas vs Mantecas y margarinas

¿Correlación o causalidad?

Los resultados presentados aquí describen relaciones estadísticas y no deben interpretarse, por sí solos, como evidencia causal definitiva. Dicho esto, es importante preguntarse en qué dirección podrían operar los sesgos más plausibles.

Una preocupación natural es la existencia de shocks sectoriales de demanda. Por ejemplo, si en un rubro aumenta la demanda, podrían subir tanto los precios como las importaciones al mismo tiempo. En ese caso, el sesgo iría en sentido positivo: más importaciones y más precios.

Sin embargo, lo que encontramos es una relación negativa. Si el canal de demanda fuera dominante, tendería a atenuar —no a generar— el patrón observado. En ese sentido, la correlación negativa entre mayor competencia importada y menor crecimiento de precios puede interpretarse como, en todo caso, una estimación conservadora del efecto competitivo.

Esto no descarta otros posibles mecanismos o fuentes de endogeneidad. Por eso, en el paper académico estamos desarrollando una estrategia de variables instrumentales para aislar el componente exógeno de la competencia importada y estimar un coeficiente causal con mayor precisión.

Cinco ideas para llevarse

- Argentina atravesó casi dos décadas de fuertes restricciones comerciales; desde fines de 2023 comenzó una flexibilización relevante de ese esquema.

- La combinación de datos de SEPA y registros de importaciones nos permite medir, dentro de las mismas categorías de producto, competencia importada y precios minoristas con una granularidad poco habitual.

- Tras la reforma no solo aumentaron los volúmenes importados: también creció con fuerza la entrada de firmas y la variedad de productos, ampliando el margen extensivo de competencia.

- La regularidad empírica central es clara: a mayor competencia externa, menor suba de precios minoristas. En los sectores más expuestos, el diferencial acumulado podría haber alcanzado hasta aproximadamente 10%.

- Este patrón se mantiene utilizando distintas métricas de competencia importada. En paralelo, el paper académico avanza en una estrategia de variables instrumentales para identificar el componente causal del efecto.

Basado en el trabajo en preparación: “Does Trade Discipline Prices? Evidence from Supermarket Microdata in Argentina”, de Santiago Cerutti, Guillermo Falcone, Isidro Guardarucci, Jorge Puig y Julian Puig.